社会保険給付金制度は、働く人が失業や病気、出産、老齢などの生活上のリスクに直面した際に、経済的支援を行う公的な仕組みです。健康保険・雇用保険・年金制度から構成され、それぞれに異なる給付内容と条件が定められています。

制度について理解しておけば、万が一のときに適切な給付を受けやすくなり、生活設計の安心にもつながります。ここでは、給付金の種類や申請方法、具体的な支給額のシミュレーションまで分かりやすく解説します。

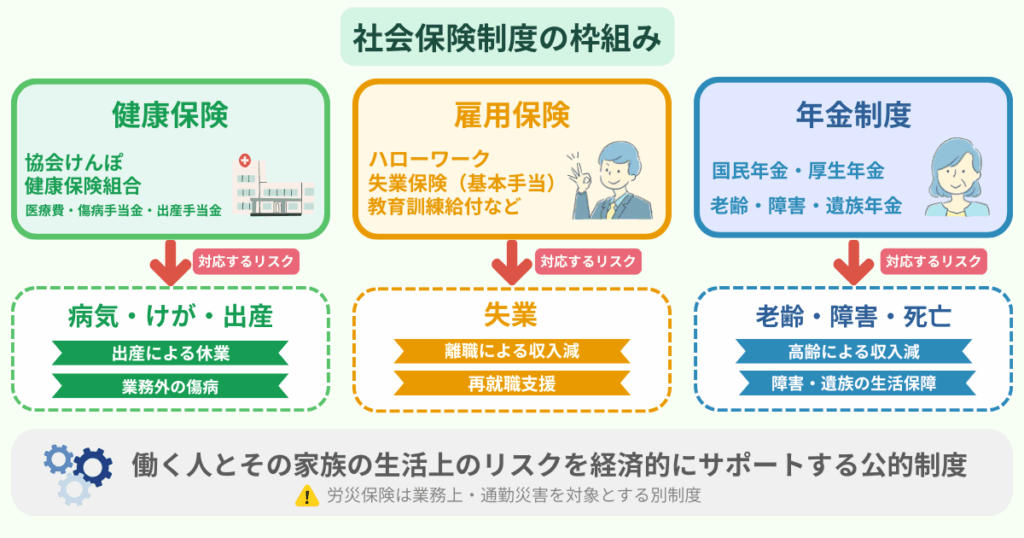

社会保険給付金制度とは?

社会保険給付金制度は、労働者とその家族の生活を支えるための公的制度です。

医療保険(協会けんぽや健康保険組合)、雇用保険、年金制度によって構成されており、それぞれが失業・病気やけが・出産・老齢・障害・死亡といったリスクを補います。

2025年4月には雇用保険制度が改正され、自己都合退職者の給付制限期間が短縮されるなどの変更がありました。制度は定期的に見直されるため、最新情報を把握しておくことが大切です。

社会保険給付金の種類と受給条件

社会保険から支給される給付金には、雇用保険・健康保険・年金制度などがあります。

ここでは、それぞれの特徴と受給条件について詳しく解説します。

雇用保険(失業保険中心)

失業保険(正式には「雇用保険の基本手当」)は、離職した労働者の生活を下支えし、再就職を支援する役割を持ちます。原則として、離職前2年間に通算12ヶ月以上の被保険者期間が必要ですが、会社都合退職や特定受給資格者・特定理由離職者は1年間に6ヶ月以上で受給可能です。

2025年4月以降、自己都合退職の場合の給付制限は2ヶ月から1ヶ月に短縮されました。ただし、過去5年以内に複数回自己都合退職をしている場合は3ヶ月となるなど、例外規定もあります。

また、離職前1年以内に雇用保険の教育訓練を受講していた場合には、給付制限が免除される特例が認められています。

給付日数は年齢や加入期間、退職理由によって異なり、自己都合は90〜150日、会社都合は90〜330日が目安です。

▼雇用保険の基本手当 日額上限(2025年8月1日以降)

| 年齢区分 | 上限額(日額) |

|---|---|

| 29歳以下 | 7,255円 |

| 30~44歳 | 8,055円 |

| 45~59歳 | 8,870円 |

| 60~64歳 | 7,623円 |

給付率は60歳未満で50〜80%、60〜64歳では45〜80%が目安で、賃金が低いほど高率になります。

※基本手当日額の上限額は毎年8月に改定されます。

参考:厚生労働省「基本手当について」

健康保険(傷病手当金・出産手当金)

健康保険からは、病気やけが、出産に伴う休業をカバーする給付が受けられます。

傷病手当金は、業務外の病気やけがで働けなくなり、連続3日間を待期として休んだ後、4日目から支給が始まります。給与が出ていないことが条件で、支給額は標準報酬日額の3分の2。支給期間は通算で最長1年6ヶ月です。

出産手当金は、出産のために休業する女性被保険者に支給されます。単胎妊娠では出産前42日と出産後56日の計98日、多胎妊娠では出産前98日と出産後56日の計154日が対象です。

標準報酬月額30万円の場合、総額は単胎で約65万円、多胎で約103万円となります。

参考:全国健康保険協会(協会けんぽ)「病気やケガで会社を休んだとき(傷病手当金)」

参考:全国健康保険協会(協会けんぽ)「出産手当金について」

年金(老齢・障害・遺族)

年金制度からは、老齢年金・障害年金・遺族年金が支給されます。

老齢基礎年金の満額は2025年度で年額831,700円(月額69,308円)です。障害基礎年金は2級で同額、1級はその1.25倍の1,039,625円です。

厚生年金の平均受給額は、2023年度(令和5年度)の統計で老齢基礎年金を含めて月額約14万6千円となっており、年度や男女別で差がある点に注意が必要です。

参考:日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

参考:日本年金機構「障害基礎年金の受給要件・請求時期・年金額」

参考:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況(PDF)」

労災保険との違い

労災保険は業務上や通勤中の災害を対象とする制度で、医療費自己負担がありません。

休業補償給付は「給付基礎日額の60%」に「休業特別支給金20%」が加算され、実質的に賃金の約8割が支給されます。障害や死亡時にも補償があります。

一方で健康保険や雇用保険は業務外の出来事を対象とし、労災認定があれば労災保険が優先され、健康保険は使えません。健康保険の医療費自己負担は原則3割ですが、70〜74歳や75歳以上では所得区分によって1〜3割に変動します。

▼労災保険と健康保険の違い

| 制度 | 対象 | 主な給付 |

|---|---|---|

| 労災保険 | 業務上・通勤災害 | 医療費全額、休業補償給付(給付基礎日額の60%+特別支給金20%=実質約8割)、障害・遺族補償 |

| 健康保険 | 業務外の傷病 | 医療費自己負担1~3割、傷病手当金(標準報酬日額の2/3) |

参考:厚生労働省「労災補償」

社会保険給付金の申請方法と必要書類

給付金を受け取るには申請が必要です。

在職中と退職後では手続きの流れが異なるため、代表的な申請方法と注意点を整理します。

会社経由で申請する場合

在職中に傷病手当金や出産手当金を申請する場合や、退職時の雇用保険の手続きは、通常会社を通じて行います。

本人が必要書類を提出し、会社が事業主証明を記入して保険者へ送付する流れです。

会社が迅速に対応すればスムーズですが、遅れると給付開始も遅れるため注意が必要です。

退職後・自分で申請する場合

退職後は自分で申請する必要があります。

失業保険はハローワーク、傷病手当金の継続給付は健康保険組合、年金は年金事務所が窓口です。

任意継続被保険者の資格取得申請は退職翌日から20日以内ですが、傷病手当金や出産手当金の請求は2年以内の時効が適用されます。

申請期限と注意点

失業保険の受給期間は、離職の翌日から原則1年間です。ただし、病気や出産などやむを得ない理由がある場合は、最大で3年間延長できる特例が認められています。

傷病手当金や出産手当金は、支給対象となった日から2年で時効が成立します。

申請遅れや書類の不備、会社の処理遅延が給付開始を妨げることも多いため、早めの準備が欠かせません。

いくらもらえる?計算例とシミュレーション

実際に受け取れる金額は収入や加入状況によって変わります。

ここでは失業保険・傷病手当金・出産手当金を例に、計算の仕組みと目安額を確認しましょう。

失業保険の計算例

基本手当は「退職前6か月の総賃金÷180」で求める賃金日額を基に、給付率をかけて計算します。

▼失業保険のシミュレーション例(2025年基準)

| 月収例 | 賃金日額 | 基本手当日額(目安) |

|---|---|---|

| 20万円 | 約6,667円 | 約5,000円(給付率75%) |

| 30万円 | 約10,000円 | 約7,000円(給付率70%) |

| 40万円 | 約13,333円 | 上限8,870円(45~59歳の場合) |

※上記のシミュレーションは2025年8月1日以降の基準額をもとにした目安です。基本手当日額の上限・下限は毎年8月に改定されるため、実際に受給する際は最新の厚生労働省の公表数値をご確認ください。

傷病手当金の計算例

標準報酬月額30万円の場合、標準報酬日額は1万円です。支給額はその3分の2で6,667円となり、月額では約20万円が支給されます。最長1年6ヶ月まで通算して受給可能です。

支給額は収入に応じて変動し、例えば標準報酬月額20万円なら月約13万円、50万円なら月約33万円が目安となります。

出産手当金の計算例

同じく標準報酬月額30万円で試算すると、単胎妊娠(98日間)の総額は約65万円、多胎妊娠(154日間)では約103万円になります。

収入が高いほど受給額も増え、標準報酬月額40万円なら単胎で約87万円、多胎で約137万円が目安です。

申請時の注意点とトラブル対応

給付金は条件を満たしていても、申請方法を誤ると受け取れないことがあります。

ここでは、よくある不支給のケースやトラブルと対処法を紹介します。

申請できないケース

給付にはそれぞれ条件があり、要件を満たさなければ受けられません。

雇用保険では加入期間不足や、自己都合退職で給付制限中に求職活動を怠った場合は不支給になります。

傷病手当金は、労災対象のケガや美容整形、故意の事故などは対象外です。

書類不備や会社対応のトラブル

申請書類の記入漏れや添付不足、会社の処理遅延によって給付が遅れるケースは少なくありません。

退職時に離職票の発行が遅れると、失業保険の受給開始が遅れることもあります。

社労士・弁護士に相談すべき場面

給付の可否をめぐって争いになった場合や、会社が必要な手続きを行わない場合は、社会保険労務士や弁護士に相談するのが望ましいでしょう。

不支給決定に不服がある場合は、労働局への審査請求や社会保険審査会への再審査請求も可能です。

まとめ

社会保険給付金制度は、失業・病気・出産・老齢といった生活上のリスクを支える大切な仕組みです。制度ごとに条件や手続きが異なるため、自分がどの給付を受けられるかを理解し、期限内に準備することが欠かせません。

さらに、制度は法改正で内容が変わる可能性があります。最新情報を確認しつつ、迷ったときは社会保険労務士など専門家の力を借りれば、安心して手続きを進められるでしょう。

社会保険給付金については「中高年を支援するサイト」の「社会保険給付金は自分で申請できるの?確実な方法を検証」も参考になりますので、ぜひご覧ください。