「休職したら終わりなのでは…」と不安に感じる方は少なくありません。職場での評価やキャリアへの影響、収入の減少、復職の見通しが立たないことなど、将来に対する心配が重なりやすいからです。

ですが、休職は決して終わりを意味するものではなく、制度を活用しながら働き方を見直すきっかけにもなります。

この記事では、休職中のお金の制度や今後のキャリアの選び方、相談先についてわかりやすく解説します。休職に不安を感じている方は、今後の判断材料として参考にしてください。

なぜ「休職したら終わり」と感じてしまうのか

「休職したら終わりなのでは」と不安に感じる人は少なくありません。休職をめぐる不安は、キャリアや生活、そして復職の見通しなど、さまざまな面に広がります。

まずは、なぜそのように感じやすいのか、よくある不安の例を見ていきましょう。

職場での評価やキャリアへの不安

休職は体調を整えるために必要な選択ですが、キャリアへの影響を心配する人は多いです。

特に長期休職では「復帰後に立場が弱くなるのでは」という不安が強まりやすい傾向があります。

代表的な懸念点は、以下のとおりです。

- 上司や同僚からの評価が下がる

- 昇進・昇格が遠のく

- 転職活動で不利になる

- 責任ある仕事を任されなくなる

- 復職時に居場所がなくなる

こうした不安は自然ですが、法律上「休職=解雇」と直結するものではありません。

法律に「休職を理由とした解雇を一律禁止する条文」はないものの、不合理な扱いは労働契約法や判例で違法と判断されることがあります。就業規則を確認し、必要に応じて外部機関へ相談すると安心です。

収入減少や生活費の不安

収入が途絶えることは、休職者にとって最も現実的で大きな不安です。給与が支給されない会社が多いため、生活費をどう確保するかは重要な課題になります。

ただし、健康保険の傷病手当金を利用できれば、標準報酬に基づく日額の3分の2相当が支給され、生活を支える助けになります。

▼傷病手当金と給与の比較イメージ

| 項目 | 給与あり(例:月収30万円) | 休職+傷病手当金 |

|---|---|---|

| 支給額 | 30万円 | 約20万円(標準報酬月額30万の場合) |

| 社会保険料 | 給与天引き | 給与ゼロでも負担継続 |

| 手取り額 | 約24万円前後 | 約17~18万円前後 |

※手取り額は目安です。傷病手当金は非課税ですが、住民税は前年所得に基づき課税されるため、納付が必要になります。

このように、傷病手当金を利用しても一定の減収は避けられません。

休職中も社会保険料の支払い義務は続くため、会社による立て替え精算や個人での直接納付が必要です。ただし、退職して国民健康保険や国民年金に切り替えた場合は、収入減少に応じた減免制度や納付猶予を申請でき、家計の負担を軽減できる場合があります。

制度を活用すれば家計の負担を軽減できるケースもあるため、早めに窓口へ相談することが大切です。

参考:全国健康保険協会(協会けんぽ)「病気やケガで会社を休んだとき(傷病手当金)」

復職できるのか分からない不安

休職を経験した方の多くが「本当に職場に戻れるのか」という不安を抱きます。

背景には以下のような要因があります。

- 体調や精神状態の回復が不透明

- 職場環境の改善が保証されない

- ブランクでスキルに不安

- 業務の変化についていけるかの不安

- 同僚との関係性の変化

こうした不安を軽減するには、復職前に医師や産業医と十分に相談し、段階的な復職制度(リハビリ出勤など)の活用が効果的です。

短時間勤務から始めることで、体調の再悪化を防ぎながら無理なく復帰できます。

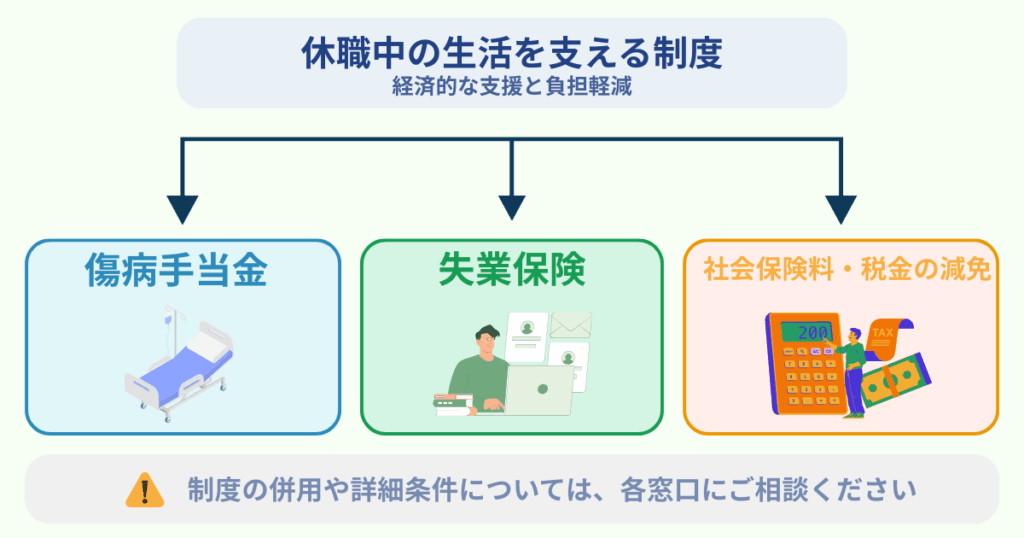

休職中に利用できる制度とお金の支え

休職中の生活を支えるため、日本には複数の公的制度が用意されています。

特に収入補填となる「傷病手当金」や、退職時に活用できる「失業保険(雇用保険の基本手当)」は大きな柱です。さらに、社会保険料や税金の負担を軽くする制度もあります。

ここでは、主な制度の仕組みを紹介します。

健康保険の「傷病手当金」

傷病手当金は、病気やケガで働けなくなった場合の経済的な支えとなる重要な制度です。

- 支給額:標準報酬日額の3分の2が支給(実際の月給とは一致しない)

- 支給期間:最長1年6ヶ月(途中復職しても通算で計算)

- 必要書類:被保険者記入欄・医師の意見欄・事業主証明欄

事業主が非協力的な場合は、健康保険組合や協会けんぽに相談し、個別に手続き方法を案内してもらう必要があります。早めに保険者へ確認することが大切です。

参考:全国健康保険協会(協会けんぽ)「病気やケガで会社を休んだとき(傷病手当金)」

失業保険(雇用保険の基本手当)

休職後に退職を選んだ場合は、失業保険の受給が可能です。

- 原則条件:離職前2年間に被保険者期間12ヶ月以上

- 病気やハラスメントなどやむを得ない理由で退職した場合は「特定受給資格者・特定理由離職者」となり、離職前1年間に6ヶ月以上の加入で受給資格を得られる。

- 通常の自己都合退職は、離職前2年間に被保険者期間が12ヶ月以上必要

- 給付日数:90日~360日(年齢や加入期間による)

- 2025年4月の改正:自己都合退職の給付制限期間が2ヶ月から1ヶ月に短縮。ただし、7日間の待期期間や受給資格・給付日数の条件は従来どおり

病気療養中ですぐに活動できない場合は「受給期間延長」を申請できます。

療養後に落ち着いて再就職活動を始められるよう、制度面で配慮がされています。

参考:厚生労働省「基本手当について」

社会保険料や税金の免除・猶予制度

休職や退職で収入が減ったときは、社会保険料や税金の負担が大きな悩みになります。

そんなときは、以下の制度を検討できます。

- 国民年金:免除・納付猶予(所得に応じて全額~一部免除)

- 国民健康保険:市区町村による減免制度あり

- 住民税:徴収猶予や分割払いが可能

これらは申請しないと適用されない制度です。収入が大幅に減った場合は、早めに市区町村役場や年金事務所へ相談しましょう。

参考:日本年金機構「国民年金保険料の免除制度・納付猶予制度」

参考:厚生労働省「国民健康保険の保険料・保険税について」

参考:東京都主税局「納税が困難な方に対する猶予制度について」

休職後に考えるキャリアと進路

休職の後は「復職するのか」「退職するのか」「転職するのか」といった選択を迫られることもあります。どの選択肢にもメリット・デメリットがあるため、自分に合った判断をすることが大切です。

ここでは、それぞれの進路を検討する上で押さえておきたいポイントを解説します。

復職する場合に押さえておくべきポイント

復職は「体調が回復したからすぐ戻る」だけではなく、環境調整や就業規則の確認も必要です。

- 主治医の診断書を取得し、復帰可能の判断を得る

- 産業医との面談で復帰プログラムを相談する

- 就業規則に定められた復職条件を確認する

- 勤務時間や業務内容を柔軟に調整できるか確認する

会社によってはリハビリ出勤制度を設けています。短時間勤務から始めれば、無理なく職場復帰につなげられるでしょう。

退職を選ぶべきケースと注意点

復職が難しい場合や環境改善が見込めない場合は、退職を検討することも現実的です。

▼復職と退職の比較

| 項目 | 復職 | 退職 |

|---|---|---|

| メリット | 職場・収入の継続、ブランクが短い | 環境をリセット、新しい働き方を選べる |

| デメリット | 職場環境が変わらない可能性 | 収入が途絶える、転職活動に不安 |

特に傷病手当金を受給中に退職する場合は注意が必要です。

以下の条件を満たしていれば、退職後も継続して受給できます。

- 退職日前日に被保険者であること

- 退職日も労務不能で出勤していないこと

- 退職日までに連続3日以上の待期が完成していること

- 医師の証明があること

条件を満たさないと受給できなくなるため、事前に健康保険組合へ確認してから判断することをおすすめします。

転職活動で「休職歴」はどう扱われるか

転職市場では「休職歴=不利」とは限りません。

採用側は次の点を重視します。

- 休職の理由と現在の健康状態

- 再発リスクがあるかどうか

- 自己管理能力や再発防止策

説明の際は、休職理由を隠さず「経験から学んだこと」「改善のために取り組んだこと」を前向きに伝えるのが効果的です。

スキルや経験が評価されれば、休職歴が不利に働かないケースも少なくありません。

迷ったときに相談できる窓口

休職や退職は一人で抱え込むには大きなテーマです。

迷ったときは専門機関に相談しましょう。

- 会社の人事・産業医:復職支援、配置転換の相談

- ハローワーク:失業保険、職業訓練、就職支援プログラム

- 労働局:労働条件やトラブル解決の相談

- 医療機関やカウンセラー:治療や再発予防、心理的サポート

相談機関ごとに得られる情報が異なるため、複数を組み合わせて利用すると安心です。

まとめ

休職は人生の終わりではなく、むしろ「立ち止まって働き方を見直す機会」です。

傷病手当金や失業保険などの制度を活用し、必要に応じて退職や転職も視野に入れながら、冷静に次のキャリアを選択することよいでしょう。

焦らず一歩ずつ進めば、休職は再スタートのきっかけになります。