退職後の生活で気になるのが「年金と失業保険(雇用保険の基本手当)は同時にもらえるのか」という点です。結論から言えば制度上は可能ですが、年齢や年金の種類によって減額や支給停止が発生する場合があります。

この記事では、60歳・65歳以降の条件や注意点、退職のタイミングや手続きの流れを整理し、同時受給を有利に進めるためのポイントを解説します。退職後の生活設計を考える際に、ぜひ参考にしてください。

人事労務コンサルティング会社経験後、1000人規模の医療法人で人事課長として、社会保険手続き、規程整備、助成金、労務のDX化など幅広く対応。その後社労士事務所を開業し、ベンチャー企業から大企業のバックオフィスのサポートを行なっている。

結論|年金と失業保険は同時に受け取れる?

まず結論からお伝えすると、65歳以上であれば、年金と失業保険は制度上同時に受け取れます。ただし条件によっては特別支給の老齢厚生年金が支給停止となり、実際に手元に入る金額は大きく変わります。

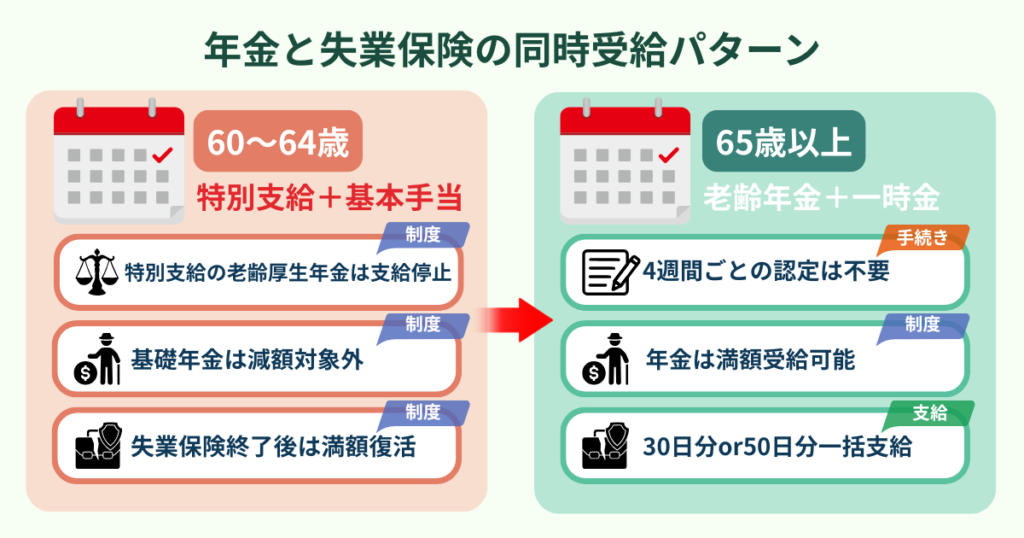

60〜64歳は「特別支給の老齢厚生年金」と失業保険を同時に受け取れません。

一方、65歳以降は「高年齢求職者給付金」という一時金が支給され、老齢年金を満額受け取りながら受給できます。

参考:厚生労働省「基本手当について」

同時受給を考える前に知っておきたい制度の基本

まずは、年金と失業保険の仕組みを簡単に整理しましょう。

制度の基本を押さえておくことで、調整や注意点も理解しやすくなります。

失業保険(雇用保険の基本手当)

- 65歳未満:基本手当(90〜240日分。雇用保険加入期間や離職理由によって日数が決まる)

- 65歳以上:高年齢求職者給付金(30日または50日分を一時金として支給)

年金

- 老齢年金(老齢基礎年金+老齢厚生年金)

- 障害年金

- 遺族年金

- このうち、失業保険との調整対象となるのは主に老齢年金です。

年金も失業保険も生活保障を目的とした制度であり、二重に受け取ると給付の趣旨が重なってしまうため、併給には調整ルールが設けられています。

参考:日本年金機構「年金の受け取りに関する制度」

年齢別にみる|同時受給の条件と注意点

ここからは、実際にどのような条件で受け取れるのかを年齢別に整理します。

60〜64歳の場合

この年代では「特別支給の老齢厚生年金」と失業保険を同時に受け取れません。

停止の対象は特別支給の老齢厚生年金に限られ、老齢基礎年金や障害年金・遺族年金は対象外です。失業保険の受給が終われば停止措置も解除され、再び年金が支給されます。

参考:厚生労働省「特別支給の老齢厚生年金」

65歳以上の場合

65歳を超えると、老齢基礎年金・老齢厚生年金は満額受け取り可能です。その上で、失業保険は「高年齢求職者給付金」として一括で支給されます。

高年齢求職者給付金は、雇用保険の被保険者期間が1年未満なら30日分、1年以上なら50日分の基本手当日額がまとめて支給されます。基本手当と異なり、4週間ごとの認定は不要ですが、求職申込みと「働く意思」の確認は必要です。

この仕組みのメリットは、年金を満額で受け取りながら失業給付も追加で得られる点にあります。一方で、受給額は一時金形式のため、長期的な収入補填にはならないというデメリットもあります。

参考:厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>(PDF)」

障害年金・遺族年金の場合

障害年金は原則として失業保険と併給できますが、障害の程度によっては「働けるかどうか」が受給資格に影響する場合があります。

遺族年金については、本人の就労状況に関係なく受給でき、失業保険との併用も可能です。ただし、老齢年金の受給年齢に達すると遺族年金と老齢年金の選択が必要になり、その際の調整は老齢年金のルールに従います。

参考:日本年金機構「障害年金の制度」

参考:日本年金機構「遺族年金の制度」

同時受給を有利に進めるための工夫

同時受給を活用する上で大切なのは、退職の時期と受け取れる金額を具体的に考えることです。

ちょっとした工夫で、手取りの収入を増やせます。

退職のタイミング

一般的に「64歳11ヶ月退職」は、基本手当を受けやすいタイミングとされています。

所定給付日数は被保険者期間や離職理由によって異なり、自己都合退職なら最大150日、会社都合退職などの場合は最長で240日まで受け取れるケースがあります。その後に65歳を迎えても、受給が開始されていれば継続が可能です。

逆に65歳以降に退職した場合は、高年齢求職者給付金に切り替わり、一時金(30〜50日分)しか受け取れません。特に雇用保険に長期加入していた人ほど差が大きくなるため、退職時期の見極めは重要です。

ただし、64歳11ヶ月まで働くことが、すべての人にとって有利とは限りません。健康状態や職場環境、家庭の事情を考慮して、自分に合ったタイミングを検討することが大切です。

実際の手続き方法|ハローワークでの流れ

退職後は、勤務先から交付される離職票を持参し、住所地を管轄するハローワークで求職申込みを行います。

その際、年金受給の有無を必ず申告してください。

必要書類は次の通りです。

- 離職票(1・2)

- 年金証書または年金額改定通知書(提出を求められる場合があります)

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 証明写真(縦3cm×横2.4cm)

- 預金通帳またはキャッシュカード

- マイナンバー関連書類(マイナンバーカードまたは通知カード)

審査を経て受給資格が決定すると、失業保険の給付内容が確定します。年金受給者の場合は、必要に応じて年金機構に情報が伝わり、支給停止の調整も自動的に行われます。

参考:ハローワークインターネットサービス「雇用保険手続きのご案内」

年金と失業保険の同時受給に関するよくある質問

ここでは、年金と失業保険の同時受給に関するよくある質問とその回答を紹介します。

- 国民年金加入者も対象になる?

- 自営業者など国民年金だけに加入していた人は失業保険の対象外です。ただし会社員として雇用保険に加入していた期間があれば、その分について受給資格が発生します。

- パートや短期雇用でも受給できる?

- 週20時間以上の勤務で雇用保険に加入していれば、パートや短期契約でも受給可能です。賃金に応じて給付額が計算されるため、一般的には正社員より少額になる傾向があります。

- 年金を一時的に止めて失業保険を優先できる?

- 特別支給の老齢厚生年金は、本人の申し出により一時的に停止することも可能です。失業保険の方が有利な場合に選択肢となります。ただし、65歳以降の老齢年金は原則として停止できません(一部に繰下げ受給など例外的な制度はありますが、通常は対象外です)。

- 失業保険の給付が終わったら年金はどうなる?

- 支給停止されていた年金は再び支給されます。通常は自動で再開されますが、反映に時間がかかることもあるため、不安な場合は年金事務所に確認すると安心です。

- 高年齢求職者給付金と老齢年金の同時受給に制限はある?

- 制限はありません。老齢年金を満額で受け取りながら、高年齢求職者給付金も一括で受給できます。

まとめ

年金と失業保険は同時に受け取ることが可能ですが、年齢や受給する年金の種類によって条件が異なります。60〜64歳は特別支給の老齢厚生年金が支給停止となり、65歳以上は老齢年金と高年齢求職者給付金を併用できます。

個人事業主・フリーランスとして働きながら収入が一時的に途切れる場合は、売掛金を早期に現金化できる個人事業主向けファクタリングのような選択肢を頭に入れておくと、生活費のキャッシュフローに余裕を持たせやすくなります。

有利に活用するには、退職のタイミングを見極めることが重要です。特に64歳11ヶ月退職は、長期加入者に大きなメリットをもたらす場合があります。

手続きはハローワークで行い、必要書類を揃え、年金受給状況を正しく申告することがポイントです。制度を理解し、自分に合った戦略を立てれば、退職後の生活をより安心して送れるでしょう。

退職前後はストレスで肌や体の不調が出やすい時期です。気になる方はアダパレン(ディフェリン)の使い方も参考にしてください。