休職手当という名称の独立した制度は法律上に明確な定義がなく、一般的には休職中に受け取れるお金全般を指す言葉です。多くの方がイメージされているのは健康保険から支給される傷病手当金で、おおよそ月給の3分の2が最長1年6ヶ月まで受給できます。

この記事では、休職中に受け取れる3種類の手当、休職手当と傷病手当金の違い、生活費の計算例、申請手順、退職後も受給できるケース、もらえないケース、併用できる公的支援制度まで解説します。

人事労務コンサルティング会社経験後、1000人規模の医療法人で人事課長として、社会保険手続き、規程整備、助成金、労務のDX化など幅広く対応。その後社労士事務所を開業し、ベンチャー企業から大企業のバックオフィスのサポートを行なっている。

そもそも「休職手当」とは?休職中に受け取れる3種類の手当

「休職手当」という名称の独立した制度は、実は法律上に明確な定義がありません。一般的には、病気やケガなどで「休職中に受け取れるお金全般」を指す言葉として使われています。

多くの方が「休職手当」としてイメージされているのは、健康保険から支給される「傷病手当金」のことです。

| 種類 | 内容 |

|---|---|

| ① 傷病手当金 | 健康保険から支給(社会保険加入者が対象) |

| ② 会社独自の休職補償制度 | 会社の就業規則に基づき、給与の一部が支給される場合あり |

| ③ 民間の所得補償保険 | 任意で加入している保険契約に基づき、自分で申請して受け取る保険金 |

種類1|傷病手当金(健康保険)

業務外の病気やケガが原因で働けない場合、加入している健康保険(協会けんぽや健康保険組合など)から支給されます。

支給額は、おおよそ月給の3分の2(正確には「標準報酬日額 × 2/3」)が目安です。支給開始日から通算して最長1年6ヶ月まで受給可能で、休職中の生活を支える最も重要な公的制度です。

関連記事:「傷病手当とは?対象者や支給条件、申請方法をわかりやすく解説」

種類2|会社の休職中給与・見舞金

これは法律上の義務ではなく、会社の福利厚生の一環です。就業規則に定められている場合にのみ支給されます。

例えば、「休職開始から3ヶ月間は、給与の50%を支給する」といった規定です。公務員や大企業では、こうした独自の補償制度が設けられていることが多いです。まずはご自身の会社の就業規則を確認することが不可欠です。

種類3|民間の所得補償保険(任意)

個人で保険会社の「所得補償保険」や「就業不能保険」に加入している場合、契約内容に応じた保険金が受け取れます。これは公的制度とは別枠であり、傷病手当金だけでは生活費が足りない分をカバーする目的で活用されます。

休職手当と傷病手当金の違いを比較

「休職手当」という言葉が、会社独自の制度を指す場合と、公的な傷病手当金を指す場合があるため、その違いを明確にしておく必要があります。

| 比較項目 | 休職手当(会社独自) | 傷病手当金(健康保険) |

|---|---|---|

| 支給元 | 勤務先(会社) | 健康保険組合(協会けんぽ等) |

| 支給条件 | 社内規定(就業規則)による | 医師の証明+連続4日以上の休業など |

| 支給額 | 規定による(例:給与の5割など) | 標準報酬日額の2/3 |

| 支給期間 | 規定により異なる | 通算 最長1年6ヶ月 |

| 対象者 | 正社員のみなど規定による | 社会保険加入者(パート・アルバイトも含む) |

「休職手当」(会社独自)は、制度の有無や内容が会社によって全く異なります。休職を考える際は、まず自社の就業規則を確認することが非常に重要です。

休職中の生活費はどれくらいもらえる?

休職中は、「傷病手当金」と「会社独自の手当」を両方受け取れる場合があります。

- 傷病手当金(健康保険)

1日あたり 約6,666円(30万÷30日×2/3) × 30日 = 月額 約20万円 - 会社独自の手当(就業規則で「給与の5割支給」と定められていた場合)

30万円 × 50% = 月額 15万円

このケースでは、合計で月額約20万円(通常給与の約7割)を確保できる計算になります。

※給与が支払われた場合、傷病手当金は減額または不支給(差額支給)となります。

休職手当を受け取るための申請手順

休職が決定したら、速やかに収入を確保するための手続きを行います。

まずは勤務先に連絡し、医師の診断書を提出して、病気やケガによる休職を正式に認めてもらう必要があります。この際、就業規則に基づく休職期間や、会社独自の手当の有無を確認します。

会社独自の手当とは別に、健康保険組合(協会けんぽ)へ傷病手当金の申請を行います。申請書には本人、会社(事業主)、医師の3者が記入する欄があるため、それぞれに記入・証明を依頼し、健康保険組合(協会けんぽ)に提出します。

ご自身で所得補償保険や生命保険の特約などに加入している場合は、契約内容を確認し、保険会社指定の書類(診断書など)を揃えて、忘れずに保険金・給付金の請求手続きを行いましょう。

参考:全国健康保険協会「傷病手当金支給申請書の提出」

退職しても傷病手当金がもらえるケース

傷病手当金は、一定の条件を満たせば退職後も継続して受給できます。

- 退職日までに継続して1年以上の被保険者期間がある

- 退職日時点で、すでに傷病手当金を受給中だった、または受給できる状態(待期期間を終え、労務不能)であった

- 退職日当日に出勤していない

- 退職後も継続して同じ病気やケガの療養をしていること

これらの条件を満たせば、退職後も支給開始日から通算して最長1年6ヶ月まで受給可能です。退職後に新たに発症した病気やケガは対象外です。

注意したい!休職手当をもらえないケース

休職したからといって、誰もが手当をもらえるわけではありません。

- アルバイト・個人事業主などで社会保険(健康保険)に未加入の場合(※傷病手当金の対象外)

- 休職の理由が業務外の病気やケガではなく、医師の診断書(労務不能の証明)が出ていない場合

- 病気やケガではなく、自己都合の休職(留学、ボランティアなど)の場合

- 出産(出産手当金の対象)や、業務・通勤災害(労災保険の対象)である場合

- 勤務先の就業規則に会社独自の手当がなく、かつ「無給休職」と明記されている場合

※この場合も傷病手当金は申請可能です

休職手当(会社独自の制度)と併用できる公的支援制度

休職中や、その後の生活状況に応じて、他の公的支援制度を利用できる場合があります。

| 制度名 | 内容 |

|---|---|

| 傷病手当金(健康保険) | 働けない期間の生活補償(休職中のメイン制度)(※給与が支払われた場合、傷病手当金は減額または不支給(差額支給)となります) |

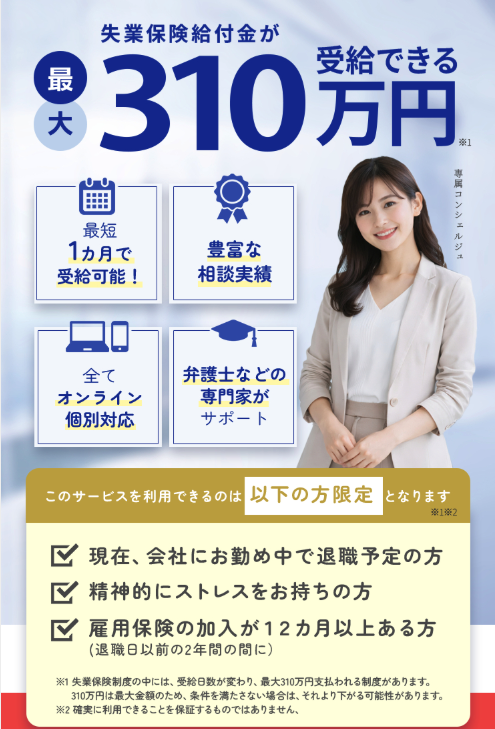

| 失業給付(雇用保険) | 退職後、働ける状態になった場合の求職活動中の収入支援(※傷病手当金との同時受給は不可) |

| 障害年金 | 病気やケガが回復せず、長期的に働けない状態(障害等級該当)となった場合の生活補助(※傷病手当金を受給する場合は併給調整が行われます) |

| 生活福祉資金貸付 | 他の制度が利用できず、一時的に生活費に困窮した場合に、無利子または低利子で借りられる制度 |

参考:

ハローワーク インターネットサービス「基本手当について」

日本年金機構「障害年金」

退職前後はストレスで肌や体の不調が出やすい時期です。気になる方はアダパレン(ディフェリン)の使い方も参考にしてください。

まとめ

休職手当という独立した制度は法律上に明確な定義がなく、一般的には休職中に受け取れるお金全般を指す言葉です。多くの方がイメージされているのは、健康保険から支給される傷病手当金のことです。

休職中に受け取れる手当は3種類あります。傷病手当金は健康保険から月給の約3分の2が最長1年6ヶ月まで支給されます。会社独自の休職補償制度は就業規則に定められている場合のみ支給されます。民間の所得補償保険は任意加入で傷病手当金の不足分をカバーします。

休職手当は会社から支給され社内規定で決まりますが、傷病手当金は健康保険組合から支給され医師の証明と連続4日以上の休業が条件です。両方受け取れる場合、月給30万円の会社員で合計月額約20万円を確保できます。

申請手順は、会社に休職を申請、健康保険組合へ傷病手当金を申請、必要に応じて民間保険にも請求です。退職後も一定条件を満たせば傷病手当金は継続受給可能です。社会保険未加入、医師の診断書がない、自己都合の休職の場合は受給できません。

あわせて読みたい:世田谷区 精神科