退職のタイミングが「64歳」と「65歳」で、もらえる給付金の種類や金額が大きく変わることをご存じでしょうか。

実は、雇用保険では65歳を境に「失業保険(雇用保険の基本手当)」と「高年齢求職者給付金」という2つの制度に分かれており、どちらを受け取るかで総支給額や受け取れる時期、再就職支援の内容まで異なります。そのため、どちらが得なのか、いつ退職すべきかで迷う方は少なくありません。

この記事では、制度の違い・損益の判断軸・受給額の目安をわかりやすく解説します。退職のタイミングに迷っている方は、ぜひ参考にしてください。

人事労務コンサルティング会社経験後、1000人規模の医療法人で人事課長として、社会保険手続き、規程整備、助成金、労務のDX化など幅広く対応。その後社労士事務所を開業し、ベンチャー企業から大企業のバックオフィスのサポートを行なっている。

64歳と65歳が損得の分かれ目になる理由

退職時の年齢が64歳か65歳かで、雇用保険から受け取れる給付金の種類が大きく変わります。これが「損得の分かれ目」と言われる理由です。

65歳の誕生日を迎える前に退職した場合は「失業保険(基本手当)」が、65歳以降に退職した場合は「高年齢求職者給付金」が支給されます。「64歳11か月で退職する方が得」とよく言われるのは、二つの制度に大きな違いがあるためです。

失業保険は、条件に応じて複数月にわたって分割で支給されるのに対し、高年齢求職者給付金は原則として一時金として一括で支払われます。

損得を左右する主なポイントは、次の3つです。

- 受給期間(総額)の違い:失業保険の方が給付期間が長く、総額が多くなる傾向。

- 支給方式の違い:失業保険は分割払い、高年齢求職者給付金は一括支給で早期の資金確保が可能。

- 再就職支援の違い:失業保険には「再就職手当」があり、高年齢求職者給付金には対象外。

このように、退職するタイミングがわずかに違うだけで、受け取れる給付の形が全く異なる制度に切り替わるのが特徴です。

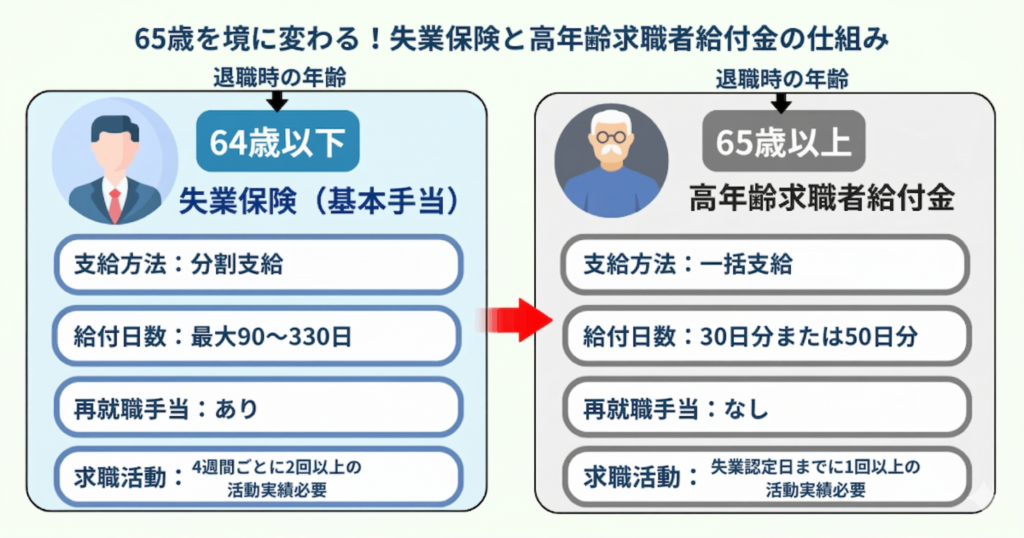

高年齢求職者給付金と失業保険の違いを比較

ここでは、「高年齢求職者給付金」と「失業保険(基本手当)」の違いを具体的に見ていきましょう。

どちらの制度の対象になるかは、退職日(正確には離職日)時点で65歳に達しているかどうかで決まります。

| 項目 | 高年齢求職者給付金(65歳以上) | 失業保険(基本手当)(64歳まで) |

|---|---|---|

| 対象者 | 65歳以上で離職した人 | 65歳未満で離職した人 |

| 支給日数 | 被保険者期間1年以上:50日分 被保険者期間1年未満:30日分 | 自己都合:最大150日分 会社都合:最大330日分 ※60〜64歳は会社都合かつ被保険者期間20年以上で最長240日分 |

| 支給方法 | 一括支給(一時金) | 4週間ごとの分割支給 |

| 再就職手当 | なし | あり |

| 求職活動 | 失業認定日までに1回以上の活動実績が必要 | 4週間ごとに2回以上の活動実績が必要 |

このように、支給される日数や方法には大きな差があります。

失業保険は給付期間が長く、総額も多くなりやすい一方で、定期的にハローワークへ通い、認定期間ごとに求職活動の報告を行う手間がかかります。一方の高年齢求職者給付金は、支給額こそ少なめですが、一時金として受け取れる点が魅力です。

参考:厚生労働省「基本手当について」

参考:厚生労働省「離職されたみなさまへ<高年齢求職者給付金のご案内>(PDF)」

損益を左右する3つの判断軸

結局、どちらの制度が得なのかという点が一番気になるところですが、これは一概には言えません。なぜなら、その人の状況や退職後の計画によって「得」の基準が異なるからです。

どちらの制度が自分に合っているかを判断するためには、以下の3つの軸で考えてみることがおすすめです。

総支給額と手取り額を比べる

単純な総支給額では失業保険の方が多くなる傾向があります。ただし、受給中は社会保険の扶養に入れなくなる場合がある点に注意が必要です。基本手当日額が概ね3,611円を超えると扶養から外れる可能性があります。

一方、高年齢求職者給付金は一時金のため、受給期間中も扶養に入り続けられるケースが多く、社会保険料の負担を避けられる可能性もあります。「総支給額」だけでなく、「税金や保険料を差し引いた実際の手取り」で比べることが大切です。

支給のタイミングを考える

失業保険は分割払いのため、毎月の収入が一定程度確保できる点が安心です。一方で、高年齢求職者給付金は一括支給のため、退職直後にまとまったお金を手にできます。

生活費を補う目的なら失業保険、住宅ローンの繰り上げ返済や事業資金など大きな出費に充てたい場合は給付金が向いています。いつ、どのくらいのお金が必要かという時間軸で考えると、最適な選択が見えやすくなります。

再就職への意欲で判断する

再就職を積極的に目指す人にとっては、早期の就職で「再就職手当」が支給される失業保険の方が有利です。また、職業訓練やハローワークの支援を活用しながら時間をかけて仕事を探す場合も、失業保険の方が柔軟に制度を利用できます。

一方、しばらく働く予定がない人や短期間で仕事を終えたい人にとっては、手続きが簡単で一括支給される高年齢求職者給付金の方が負担が少ないでしょう。自分の就労意欲に合った制度を選ぶことが、後悔しない判断につながります。

参考:厚生労働省「再就職手当のご案内(PDF)」

64歳11か月退職と65歳退職どちらが得?シミュレーションで比較

ここでは、いくつかのモデルケースを設定して、64歳11か月で退職した場合(失業保険)と、65歳で退職した場合(高年齢求職者給付金)で、受け取れる金額がどう変わるかを見てみましょう。

▼モデル1⇒賃金日額8,000円・勤続25年・会社都合で退職

- 64歳11か月退職(失業保険):総支給額 約120万円

- 65歳退職(高年齢求職者給付金):総支給額 約25万円

▼モデル2⇒賃金日額10,000円・勤続25年・自己都合で退職

- 64歳11か月退職(失業保険):総支給額 約78万円

- 65歳退職(高年齢求職者給付金):総支給額 約26万円

このように、特に会社都合で退職した場合、総支給額では失業保険の方が有利になる傾向があります。ただし、これはあくまで最大額を受け取った場合の比較です。

もし、すぐに再就職するつもりなら総額の差は縮まります。また、失業保険は分割で支払われるため、全額を受け取るには数か月から1年近くかかります。一方で、高年齢求職者給付金は申請から比較的早くまとまった額が振り込まれます。

総額では失業保険が有利でも、手元の資金が早く欲しい場合は給付金の方が実用的というケースも十分に考えられるのです。

誤解しがちな得・損の落とし穴と注意点

制度の損得を考える際には、多くの方が誤解しがちな注意点がいくつかあります。

知らずに損をしてしまうことのないよう、事前に確認しておきましょう。

65歳到達日の数え方に注意する

法律上、年齢は「誕生日の前日」に満了すると定められています。

例えば、4月1日が65歳の誕生日の人は、その前日である3月31日に65歳に到達した扱いになります。

失業保険を受け取りたい場合は、誕生日の前々日までに退職しておく必要があります。

受給期間と離職票の確認は早めに行う

どちらの給付金も、受給期間は離職日の翌日から原則1年間です。申請が遅れると受給できる日数が減ってしまうため、早めの手続きを心がけると安心です。

また、会社から交付される「離職票」の記載内容に誤りがあると、訂正に時間がかかる場合があります。退職後は速やかに内容を確認しましょう。

これらの点は、事前に知っておくだけで防げるミスです。退職日が決まったら、ご自身の状況と照らし合わせて確認しておくことが大切です。

どちらが得?自分に合う選択を判定するチェックリスト

ここまで、2つの制度の違いや判断軸を紹介してきました。

次の3つのポイントをチェックして、自分に合った制度を考えてみましょう。

- 早く再就職したい人

⇒再就職手当のある「失業保険」 - 退職後すぐにまとまったお金が必要な人:

⇒一括で支給される「高年齢求職者給付金」 - ハローワークに頻繁に通うのが難しい人:

⇒手続きが比較的簡単な「高年齢求職者給付金」

このチェックはあくまで目安です。「どちらが得か」だけでなく、退職後の生活スタイルや働き方に合っているかを基準に選ぶことが大切です。自分に合った制度を選べば、安心して次のステップに進めます。

心身のメンテナンスも転機の準備のひとつです。ハイドロキノンが効くシミの種類では治療薬の情報がデータで整理されています。

まとめ

65歳を境に制度が大きく変わり、総支給額では失業保険のほうが多くなる一方で、早くまとまった資金を受け取れる点では高年齢求職者給付金に利点があります。

大切なのは、金額の損得だけでなく、退職後の生活設計に合っているかという視点です。再就職をすぐに目指すのか、少し休んでから活動するのか、それによって選ぶべき制度は変わります。自分に合った制度を理解し、安心して新しい生活を始めましょう。

あわせて読みたい